Si su congregación ha crecido y necesita adquirir su primer local, es importante llevar a cabo un plan estratégico a corto y mediano plazo para poder 1. Calificar para un préstamo, y 2. Identificar una propiedad idónea para compra.

El siguiente diagrama ilustra el proceso muy general de compra de una propiedad comercial para uso como Iglesia.

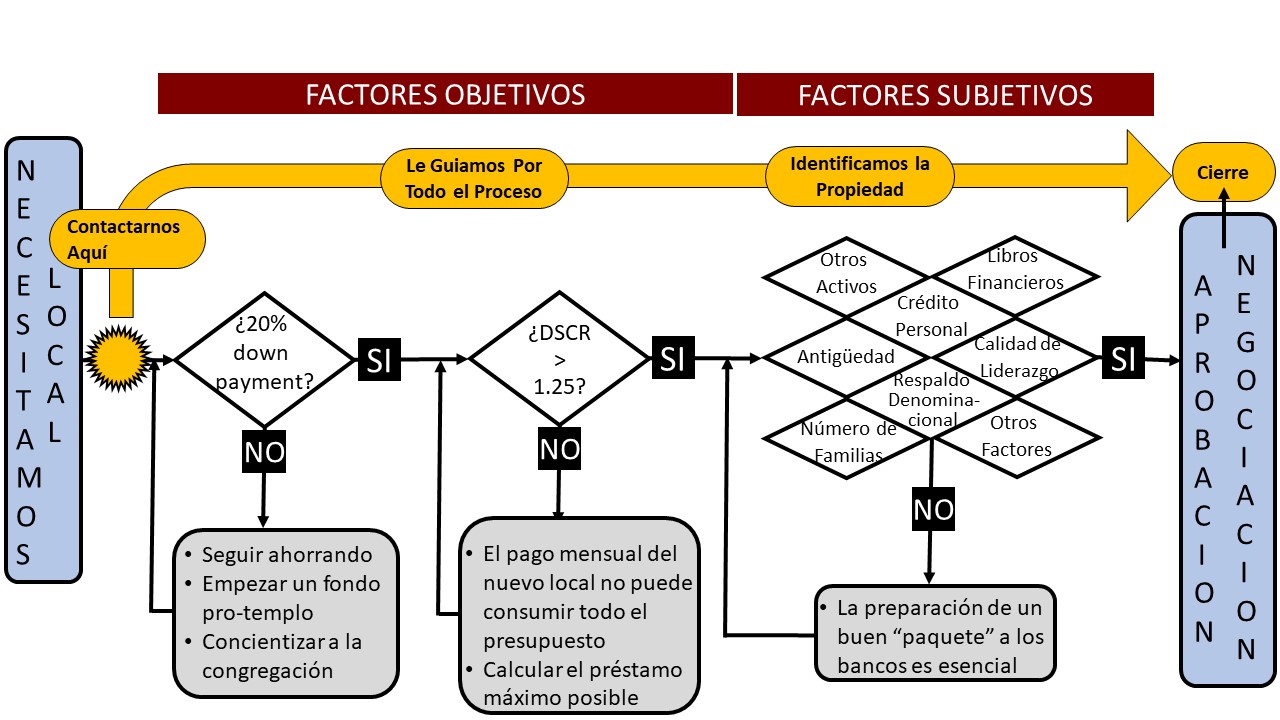

EL PROCESO DE CALIFICACION DE COMPRA

Los bancos comerciales ó entidades financieras toman en cuenta tanto factores “objetivos” como “subjetivos” para la aprobación de un préstamo. Si bien los criterios “objetivos” son necesariamente los más importantes, hay otras consideraciones que la entidad financiera toma en cuenta para la decisión de financiar.

En la mayoría de los casos, el banco va a requerir un enganche (down payment) de por lo menos 20% del valor del proyecto en consideración. Si la propiedad de interés se pudiera conseguir en $1,000,000 de dólares por ejemplo, eso quiere decir que la congregación va necesitar demostrar que tiene por lo menos $200,000 dólares en ahorros.

El segundo criterio objetivo más usado es la relación entre la “ganancia” mensual promedio de la congregación (la diferencia entre lo que entra y lo que sale) y el pago esperado mensual de la nueva propiedad. En general, el pago adicional mensual por la nueva propiedad no puede ser más del 80% de la ganancia mensual promedio. O dicho de otra manera, lo que queda de “operaciones” mensualmente debe ser por lo 1.25 veces más alto de lo que se debe pagar al préstamo de la propiedad, para que quede un “colchón” de seguridad. Este factor que mide la relación entre el presupuesto mensual y el pago de la deuda se refiere en inglés como el “Debt Service Coverage Ratio” (DSCR), que también se conoce con otros nombres.

La interacción entre estos dos factores determina la decisión doble de 1. Si la organización califica ó no para un préstamo; y 2. Cuan es el monto máximo de préstamo, sujeto a modificación por otros factores a considerar por la entidad financiera, entre ellos los factores “subjetivos” mencionados anteriormente.

Los otros factores a considerar son cosas como:

- ¿Cuantos años de antiguedad tiene la congregación?

- ¿Cual ha sido la tendencia de crecimiento tanto numérico como de entradas en los últimos años?

- ¿Cuantas familias son miembros y aportan regularmente en lo financiero?

- ¿Cual es el perfil del pastor y/ó líderes, y que tanta experiencia tienen en manejar una congregación?

- ¿Hay algún otro “activo” que la iglesia tenga? Por ejemplo, si ya es dueña de un local, si ese fuera el caso.

- ¿Tiene la congregación algún tipo de respaldo denominacional, formal ó informal?

- ¿Emplea la iglesia prácticas serias de contabilidad, tiene los libros financieros en forma electrónica?

NO HAGA ESTO POR SU CUENTA – BUSQUE AYUDA

La Biblia dice que “en la multitud de consejeros está la sabiduría”. Nosotros estamos a las órdenes para poder ser su “consejero” de confianza en esta tan importante decisión. Típicamente una congregación “promedio” necesita 2 años de preparación a todo nivel (la parte financiera, la creación de un fondo pro-templo ó “campañ capital”, la concientización de los miembros etc.) entre la idea original de “querer comprar” y efectivamente poder hacerlo (especialmente si fuera la primera compra efectuada).

¡Empezemos Hoy!

Le invitamos a contactarse con nosotros al (281) 744-0644 para una consulta inicial.

AVAILABLE CHURCH PROPERTIES

Propiedades Disponibles

{kind=link}

{kind=link}